Se le previsioni attuali verranno confermate, si potrebbe assistere ad un innalzamento dell’aliquota, che passerebbe dal 12% al 15%, dell’imposta di registro per le compravendite di terreni agricoli e relative pertinenze operate in assenza di agevolazioni per la PPC (Piccola Proprietà Contadina).

Se le previsioni attuali verranno confermate, si potrebbe assistere ad un innalzamento dell’aliquota, che passerebbe dal 12% al 15%, dell’imposta di registro per le compravendite di terreni agricoli e relative pertinenze operate in assenza di agevolazioni per la PPC (Piccola Proprietà Contadina).

Infatti, dal 2014 ad oggi, l’imposta di registro scontava un’aliquota del 12% in caso di cessione di terreni agricoli e relative pertinenze a favore di soggetti che non possono godere delle agevolazioni previste per la PPC, vale a dire soggetti diversi da coltivatori diretti ed imprenditori agricoli professionali iscritti all’INPS in quanto tali. Sarebbe confermato, inoltre, il limite minimo di 1.000 euro per l’imposta.

La Legge di stabilità proporrebbe, secondo indiscrezioni da confermare, di innalzare tale aliquota al 15%. Verrebbero colpiti, pertanto, gli acquirenti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali iscritti all’INPS in quanto tali. Sembrerebbe salvo, dunque, il regime di vantaggio previsto per gli agricoltori che si dedichino in prima persona all’attività di coltivazione, selvicoltura, allevamento ed attività connesse, i quali potrebbero continuare a godere della PPC.

La PPC (Piccola Proprietà Contadina) è un regime volto ad agevolare coltivatori diretti ed imprenditori agricoli professionali, iscritti alla relativa gestione previdenziale ed assistenziale, permettendo loro dei risparmi di imposta all’atto dell’acquisto di terreni agricoli e relative pertinenze, con lo scopo di supportare la loro attività e la crescita delle loro aziende.

La PPC, chiaramente, per consentire di godere di tali vantaggi fiscali, pone delle regole ben precise. Le principali sono quelle che obbligano l’acquirente dei terreni ed eventuali relative pertinenze a condurre il fondo per almeno 5 anni. Vietato, pertanto, concedere il terreno in affitto a terzi oppure rivenderlo prima che sia trascorso tale periodo, pena la decadenza delle agevolazioni fiscali.

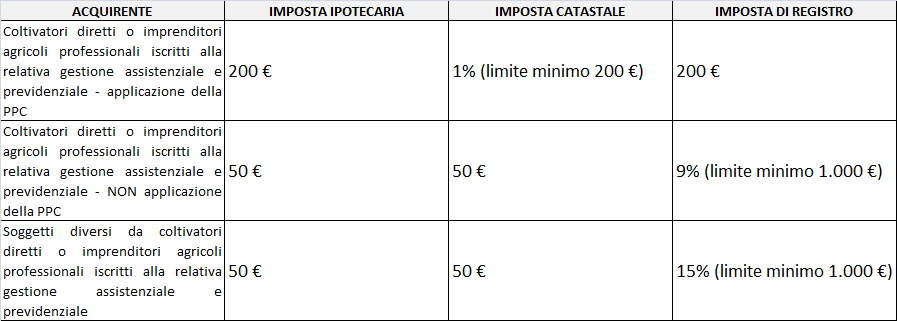

Nel quadro così delineato, dunque, la situazione che traspare potrebbe essere, salvo ulteriori cambiamenti al disegno di Legge, la seguente:

-

In caso di cessioni di terreni agricoli e relative pertinenze a favore di coltivatori diretti o imprenditori agricoli professionali iscritti alla relativa gestione assistenziale e previdenziale e che rispettino le condizioni previste per l’agevolazione PPC, si pagherebbero l’imposta di registro e l’imposta ipotecaria per un ammontare fisso di 200 euro cadauna e l’imposta catastale ordinaria all’1%. Resterebbe invariato, dunque, questo regime di forte vantaggio per gli agricoltori direttamente ed abitualmente impegnati nell’attività di coltivazione, selvicoltura, allevamento ed attività connesse.

-

In caso di cessioni di terreni agricoli e relative pertinenze a favore di coltivatori diretti o imprenditori agricoli professionali iscritti alla relativa gestione assistenziale e previdenziale che non si avvalgano delle agevolazioni previste dalla PPC o in ipotesi di decadenza della PPC, si pagherebbero l’imposta ipotecaria e l’imposta catastale per un ammontare fisso di 50 euro cadauna e l’imposta di registro, con il minimo di 1.000 euro, al 9%. Anche questo aspetto non subirebbe variazioni.

-

In caso di cessioni di terreni agricoli e relative pertinenze a favore di soggetti diversi da coltivatori diretti o imprenditori agricoli professionali iscritti alla relativa gestione assistenziale e previdenziale, si pagherebbero l’imposta ipotecaria e l’imposta catastale per un ammontare fisso di 50 euro cadauna e l’imposta di registro, con il minimo di 1.000 euro, al 15%.Ecco, dunque, che emerge la possibile variazione in aumento dell’aliquota. Proprio in questi frangenti, dove fino ad ora era prevista un’aliquota del 12%, si parlerebbe di innalzarla al 15%.

Riepilogo della possibile situazione:

Studio Agro-tecnico AGRIEURO

di Pasero Agr. Angelo

www.studioagrieuro.it